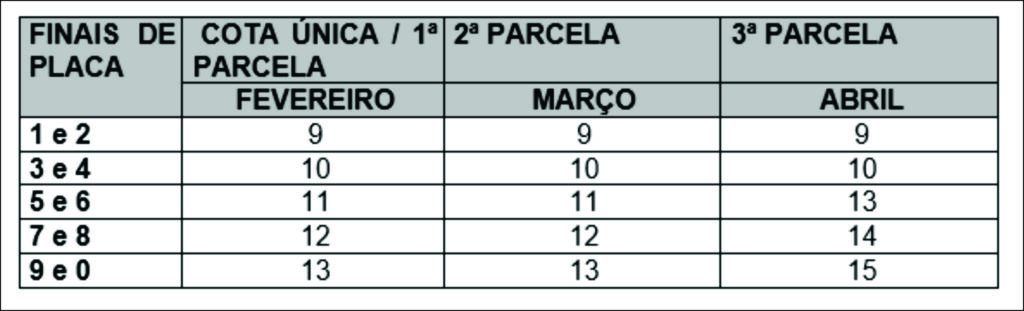

Informações IPVA 2026

Os contribuintes poderão pagar o IPVA/2026 a partir de 02/01/2026.

•Os agentes arrecadadores (SICOOB, BRADESCO, CAIXA/Casas Lotéricas, MERCANTIL DO BRASIL, SANTANDER e Mais BB) receberão o IPVA 2026 através da base de dados a partir de 02/01/2026.

•Importante: No caso de Pagamento por Pix, o beneficiado da operação sempre será Estado de Minas Gerais – CNPJ: 18.715.615/0001-60, e bancos emissores Itaú e Santander. Para gerar o código Pix (QR Code) e emitir o DAE, é necessário acessar o site oficial da Fazenda – www.fazenda.mg.gov.br

•O atendimento por telefone das consultas do IPVA/TRLAV será realizado pelo número 155 do LIGMINAS para todo Estado de Minas Gerais. A consulta também pode ser feita no aplicativo MG App, do Governo de Minas.

•O desconto para pagamento do IPVA/2026 em cota única é de 3% (três por cento).

•O valor mínimo para parcelamento do IPVA/2026 é de R$ 200,00 (duzentos reais).

Imunidade – Veículos com mais de 20 anos de fabricação

Foi promulgada a Emenda Constitucional 137 de 09/12/2025 concedendo imunidade do IPVA para veículos com mais de 20 anos de fabricação.

Esta imunidade abrange veículos terrestres de passageiros, inclusive motocicletas, caminhonetes e veículos de uso misto. Não estão contemplados ônibus, microônibus e veículos de carga.

A imunidade será concedida automaticamente, não sendo necessário requerimento do contribuinte.

Os débitos do IPVA dos exercícios anteriores (2022 a 2025) deverão ser quitados, pois a imunidade será somente a partir de 2026.

Ressalta-se que mesmo os veículos imunes de IPVA devem pagar a TR-LAV – Taxa de Renovação do Licenciamento Anual doe Veículo.

Desconto no percentual de 3% sobre o IPVA – Incentivo à Regularidade do Recolhimento do IPVA – Bom Pagador

O programa desenvolvido para o “bom pagador” prevê 3% de desconto no IPVA para os contribuintes que se mantiverem regulares por dois anos consecutivos.

Para fazer jus ao desconto em 2026, o contribuinte deve ter quitado o IPVA e TRLAV de 2024 e 2025 até as datas de vencimento respectivas. Além disso, deve ter sido licenciado em 2024 até as datas estabelecidas na Portaria nº 676/2024 e em 2025, até as datas estabelecidas na Portaria nº 998/2025, da Coordenadoria Estadual de Gestão de Trânsito (CET).

Licenciamento/2024:

31 de agosto de 2024, para as placas de finais 1, 2 e 3;

30 de setembro de 2024, para as placas de finais 4, 5 e 6;

31 de outubro de 2024, para as placas de finais 7,8,9 e 0.

Licenciamento/2025:

31 de agosto de 2025, para as placas de finais 1, 2 e 3;

30 de setembro de 2025, para as placas de finais 4, 5 e 6;

31 de outubro de 2025, para as placas de finais 7, 8, 9 e 0.

Na hipótese de veículo novo, para fins de aferição do período aquisitivo no exercício de 2024, será considerado em situação de total adimplência o contribuinte que pagar o IPVA até a data prevista para o seu vencimento.

Os 3% de desconto para quem paga em conta única continuarão valendo. Ou seja, com o Programa de Incentivo à Regularidade, o “bom pagador” acumulará os dois descontos, caso opte pelo pagamento em cota única.

O desconto é por RENAVAM e não por proprietário.

O contribuinte poderá efetuar consulta, verificando se recebeu ou não o desconto de bom pagador no exercício de 2026, pelo link:

http://ipva1.fazenda.mg.gov.br/ipvaonline/inputConsultaBomPagadorIpvaPorRenavam.action

Informações sobre a Taxa de Licenciamento 2026

O valor da TRLAV 2026 será de R$ 35,62. A data de vencimento será 31/03/2026.

DESTINAÇÃO DA ARRECADA-ÇÃO DE IPVA EM MINAS GERAIS

A receita arrecadada com o IPVA em Minas Gerais tem a seguinte destinação tripartite:

•40% para o caixa único do Estado.

•40% para o município onde o veículo está emplacado/licenciado. Os repasses às prefeituras são feitos diariamente pelo estado.

•20% para o Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação).

O valor que cabe ao Estado e aos municípios é aplicado em diversas áreas, como saúde, educação, segurança, transporte e infraestrutura (incluindo manutenção de ruas e rodovias), pois o IPVA é um imposto não vinculado a uma despesa específica.

Os repasses referentes a IPVA – Imposto sobre a Propriedade de Veículos Automotores são efetivados de forma imediata, através do próprio documento de arrecadação, creditando-se 50% da receita para o município de licenciamento dos respectivos veículos, conforme previsto no artigo 2º da Lei Complementar nº 63, de 11 de janeiro de 1990.